Supplément familial de traitement (SFT)

Le SFT est attribué aux fonctionnaires et aux non-titulaires (pas aux vacataires) en plus des prestations familiales, en fonction du nombre d’enfants à charge et à raison d’un seul droit par enfant.

Le gouvernement finalise la réforme du SFT

Les agents avec un enfant toucheront 30 euros par mois, contre deux euros actuellement. Les sommes versées à partir de deux enfants seront forfaitisées. Une amélioration plus conséquente est nécessaire. D’autant que le coût global du dispositif diminue naturellement sous l’effet du vieillissement des agents et du non-remplacement d’un départ à la retraite sur deux : l’an passé, 903 millions d’euros ont été versés aux agents de l’Etat au titre du SFT, 23 millions de moins qu’en 2006.

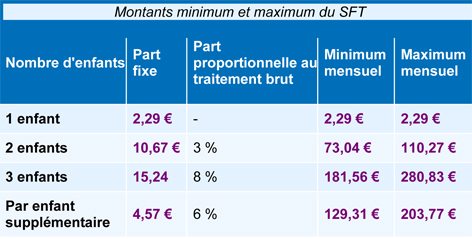

Les deux membres du couple (conjoints ou concubins) assumant la charge des mêmes enfants désignent d’un commun accord le bénéficiaire et en avertissent leurs services gestionnaires pour éviter les doubles paiements. Ce choix ne peut être remis en cause qu’au bout d’un an. Le SFT comprend un élément fixe et un élément proportionnel basé sur le traitement. Le taux est fonction du nombre d’enfants à charge. Le taux plancher est fixé à l’INM 449. La part variable ne peut être inférieure à celle afférente à l’INM 449, ni supérieure à celle afférente à l’INM 717. Le montant mensuel du SFT est fixé comme suit au 1er mars 2008 : Le SFT est maintenu intégralement en cas de temps partiel, temps partiel thérapeutique, congé de maladie à demi-traitement. Il est soumis à l’impôt sur le revenu. Est considéré à charge tout enfant de moins de 16 ans, et jusqu’à 20 ans notamment en cas d’études ou d’infirmité.

Montant minimum et maximum du supplément familial de traitement

Séparation et recomposition familiale

Couple de fonctionnaires

En cas de séparation, le SFT est calculé pour chacun en faisant masse de tous les enfants dont il est le parent ou qui sont à sa charge effective et permanente. Il est versé à chacun au prorata des enfants à sa charge. Un conjoint peut exercer un droit d’option et recevoir un complément de SFT en demandant le calcul du SFT au titre des enfants dont son ex-conjoint est le parent ou a la charge effective, sur la base de l’indice de ce dernier (indice supérieur du conjoint). En cas de nouvelle union, le SFT versé à chacun est calculé sur la base des enfants dont il a la charge ainsi que des enfants dont il est le parent sans en avoir la charge, au prorata des seuls enfants à sa charge.

Exemples :

Un couple avec 2 enfants se sépare.

- Chacun prend à sa charge un enfant

- La mère vit seule avec son enfant : 1/2 SFT pour 2 enfants à son propre indice.

- Le père a la charge supplémentaire de 2 enfants d’une nouvelle union : 3/4 du SFT pour 4 enfants à son propre indice.

- La mère peut (droit d’option) toucher le complément de SFT (différence entre 1/4 de SFT au titre des 4 enfants à l’indice du père et 1/2 SFT au titre de 2 enfants à son propre indice).

- La garde des 2 enfants est confiée à la mère Elle touche le SFT pour 2 enfants à son indice et peut demander le complément avec le SFT pour 2 enfants à l’indice du père.

- Le père a un enfant à charge issu d’une nouvelle union. Il touche 1/3 du SFT à son propre indice. La mère peut demander le complément, égal à la différence, si elle est positive, entre : 2/3 du SFT pour 3 enfants à l’indice du père et le SFT pour 2 enfants à son indice.

- Le père et la mère ont chacun 1 enfant à charge supplémentaire suite à de nouvelles unions. Le père a 1/3 du SFT à son indice et la mère le SFT pour 3 enfants. Elle peut toucher la différence entre 2/3 du SFT pour 3 enfants à l’indice du père et le SFT pour 3 enfants à son indice.

Lorsqu’un ancien conjoint n’est pas agent public

Le SFT qui lui est dû est calculé en fonction de l’ensemble des enfants dont son ancien conjoint fonctionnaire est le parent ou a la charge. Il lui est versé au prorata des seuls enfants demeurés à sa charge, sur la base de l’indice de l’ex-conjoint fonctionnaire. Une nouvelle union de l’ex-conjoint non fonctionnaire avec un non fonctionnaire n’empêche pas le versement du SFT pour les enfants de la première union à sa charge.

Exemples :

Un couple, où seul le père est fonctionnaire, avec 3 enfants à charge, se sépare. La mère prend à sa charge 2 enfants et le père 1. Le père a 1/3 du SFT pour 3 enfants et la mère 2/3 à l’indice du père.

- Le père se remarie avec une non-fonctionnaire avec 2 enfants à charge. Il a 3/5 du SFT pour 5 enfants et la mère 2/5.

- Le père se remarie avec une non-fonctionnaire avec 2 enfants à charge et a 2 enfants avec elle. Il touche 5/7 du SFT pour 7 enfants et la mère 2/7.

- Le père divorce de sa seconde épouse, il a à sa charge un enfant de chaque union. Il touche 2/5 du SFT pour 5 enfants. La première épouse ayant la charge des 2 enfants nés de la première union touche 2/5 du SFT pour 5 enfants. La seconde épouse ayant la charge d’1 enfant né de la seconde union touche 1/5.

Textes :

- Décret n° 85-1148 du 24 octobre 1985 modifié (articles 10 à 12).

- Circulaire n° FP 7 n° 1958 du 9 août 1999 relative aux modalités de calcul et de versement du supplément familial de traitement