La notion de charge effective et permanente de l’éducation et de l’entretien de l’enfant

De quoi s’agit-il ?

La reconnaissance de la « charge effective et permanente » a des conséquences en matière de prestations familiales et en matière fiscale.

Au sens des prestations familiales

Pour ouvrir droit aux prestations familiales, un enfant doit être à la charge effective et permanente de l’allocataire (parent, tuteur, etc.). S’il travaille, sa rémunération ne doit pas dépasser 55 % du SMIC. Il n’est pas nécessaire qu’il y ait un lien de filiation entre la personne qui élève l’enfant et celui-ci : il peut aussi s’agir d’un enfant adopté ou recueilli (frère, nièce ou neveu, etc.).

Pour que l’enfant soit considéré à charge, l’allocataire doit en assurer la charge effective et permanente, c’est-à-dire :

• assurer financièrement son entretien (nourriture, logement, habillement),

• assumer à son égard la responsabilité affective et éducative.

L’enfant est considéré à charge jusqu’à ses 20 ans (21 ans pour l’attribution du complément familial et des allocations logement).

Au sens fiscal

En vertu de l’article 196 du code général des impôts (CGI) sont considérés comme étant à la charge du contribuable :

• ses enfants âgés de moins de 18 ans ;

• sous les mêmes conditions d’âge, les enfants qu’il a recueillis à son propre foyer.

Lorsque les époux sont imposés séparément (4 de l’article 6 du CGI), l’enfant est considéré, jusqu’à preuve du contraire, comme étant à la charge du parent chez lequel il réside à titre principal.

Dans les situations de séparation des parents, les majorations de quotient familial pour enfants sont attribuées en fonction du critère de la charge effective d’entretien et d’éducation. La loi institue un lien entre « charge d’entretien et d’éducation » et « résidence de l’enfant ». Ainsi, la majoration est en principe attribuée en fonction du lieu de résidence principale de l’enfant. Toutefois, ce lien ne constitue qu’une présomption simple, le contribuable pouvant la renverser en démontrant qu’il assure la charge d’entretien de l’enfant à titre exclusif ou principal (CGI, art. 194).

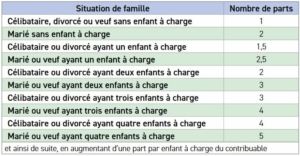

Le nombre de parts à prendre en considération pour la division du revenu imposable prévue à l’article 193 est déterminé conformément aux dispositions du tableau ci-dessous.

En cas de résidence alternée et sauf disposition contraire dans la convention homologuée par le juge, la décision judiciaire ou, le cas échéant, l’accord entre les parents, les enfants sont réputés être à la charge égale de l’un et de l’autre parent. Cette présomption peut être écartée s’il est justifié que l’un d’entre eux assume la charge principale des enfants.

Lorsque les enfants sont réputés être à la charge égale de chacun des parents, ils ouvrent droit à une majoration de :

• 0,25 part pour chacun des deux premiers et 0,5 part à compter du troisième, lorsque par ailleurs le contribuable n’assume la charge exclusive ou principale d’aucun enfant ;

• 0,25 part pour le premier et 0,5 part à compter du deuxième, lorsque par ailleurs le contribuable assume la charge exclusive ou principale d’un enfant ;

• 0,5 part pour chacun des enfants, lorsque par ailleurs le contribuable assume la charge exclusive ou principale d’au moins deux enfants.

Pour l’application des dispositions du premier alinéa, sont assimilées à des enfants à charge les personnes considérées comme étant à la charge du contribuable en vertu de l’article 196 A bis.

Pour l’imposition des contribuables célibataires ou divorcés qui vivent seuls, le nombre de parts prévu au I est augmenté de 0,5 lorsqu’ils supportent à titre exclusif ou principal la charge d’au moins un enfant. Lorsqu’ils entretiennent uniquement des enfants dont la charge est réputée également partagée avec l’autre parent, la majoration est de 0,25 pour un seul enfant et de 0,5 si les enfants sont au moins deux.

Ces dispositions s’appliquent nonobstant la perception éventuelle d’une pension alimentaire versée en vertu d’une décision de justice pour l’entretien desdits enfants.